服務(wù)熱線

資訊中心

資訊中心

暴漲755%!沐曦股份登陸科創(chuàng)板,市值突破3000億!

2025-12-18

92

12月17日,國產(chǎn)GPU廠商沐曦股份正式登陸科創(chuàng)板,上市首日高開568.83%,股價報700元/股。截止上午10:25分,盤中股價最高觸及895元/股,漲幅超755%,市值突破3500億元,超越當(dāng)前的摩爾線程。

若按照開盤價700元/股計算,單簽盈利近30萬元。

此次沐曦股份發(fā)行價格為104.66元/股,是今年發(fā)行價第二高的新股(僅次于12月5日已上市的摩爾線程),共計發(fā)行4010萬股的新股,預(yù)計募集資金總額為41.97億元,扣除2.98億元(不含增值稅)的發(fā)行費用后,預(yù)計募集資金凈額為38.99億元。

一、全球GPU市場“一超一強”,國產(chǎn)GPU市場百花齊放

隨著人工智能應(yīng)用的快速普及,對于人工智能芯片的需求不斷擴增,吸引越來越多的行業(yè)參與者,市場競爭日趨激烈。從全球范圍來看,經(jīng)過多年發(fā)展,已經(jīng)基本形成了由英偉達(dá)和 AMD 組成的“一超一強”寡頭壟斷格局,兩家企業(yè)在綜合技術(shù)實力、銷售規(guī)模、資金實力、人員數(shù)量等各方面優(yōu)勢明顯;其中英偉達(dá)作為行業(yè)領(lǐng)導(dǎo)者,憑借其突出的產(chǎn)品性能、易用性以及完善的 CUDA 生態(tài),構(gòu)筑了堅實的競爭壁壘并持續(xù)擴大領(lǐng)先優(yōu)勢,占據(jù)超過 80%的全球市場份額。

沐曦股份也表示,GPU 設(shè)計是一項復(fù)雜的系統(tǒng)工程,涉及到硬件架構(gòu)設(shè)計、IP/SoC 芯片設(shè)計、封裝設(shè)計、軟件架構(gòu)設(shè)計、驅(qū)動程序及基礎(chǔ)軟件等多個不同專業(yè)領(lǐng)域,具有非常高的行業(yè)技術(shù)壁壘。目前包括沐曦股份在內(nèi)的國產(chǎn)GPU總體上仍處于發(fā)展初期,在技術(shù)積累、產(chǎn)品性能、人員規(guī)模、產(chǎn)業(yè)化經(jīng)驗等各方面相比英偉達(dá)、AMD 等國際領(lǐng)先企業(yè)均存在較大差距。

近年來,受到美國對高性能 GPU/AI 芯片出口管制與國內(nèi)自主可控市場發(fā)展等因素影響,海外廠商在中國市場的份額呈現(xiàn)明顯下降趨勢,本土品牌人工智能芯片的市場滲透率則呈顯著上升趨勢,但總體上仍處于發(fā)展相對初期階段,尚未形成較明朗的競爭格局。

按不同技術(shù)路徑劃分,國內(nèi)主要的GPU/AI芯片廠商包括以沐曦股份、海光信息、天數(shù)智芯、壁仞科技、摩爾線程等為代表的通用型計算架構(gòu)(GPU)芯片設(shè)計企業(yè),和以華為海思、寒武紀(jì)、昆侖芯、燧原科技等為代表的專用型計算架構(gòu)(ASIC/DSA)芯片設(shè)計企業(yè),呈現(xiàn)百花齊放態(tài)勢。同時,隨著人工智能芯片領(lǐng)域國產(chǎn)替代進(jìn)程的不斷加速,未來可能將有更多國內(nèi)廠商進(jìn)入到該市場參與競爭。

二、沐曦股份GPU累計銷量超25000顆

根據(jù)招股書顯示,沐曦股份成立于2020年,是國內(nèi)高性能通用GPU產(chǎn)品的主要領(lǐng)軍企業(yè)之一,致力于自主研發(fā)全棧高性能GPU芯片及計算平臺,持續(xù)為國家人工智能公共算力平臺、運營商智算平臺、商業(yè)化智算中心等提供基礎(chǔ)算力底座,推動人工智能賦能千行百業(yè),并重點布局教科研、金融、交通、能源、醫(yī)療健康、大文娛等行業(yè)應(yīng)用場景。目前,沐曦股份已成為國內(nèi)高性能通用 GPU 的領(lǐng)導(dǎo)者之一,產(chǎn)品性能達(dá)到了國際上同類型主流高端處理器的水平,在國內(nèi)處于領(lǐng)先地位。

沐曦股份認(rèn)為,算力是推動數(shù)字經(jīng)濟(jì)發(fā)展的核心引擎,然而我國算力基礎(chǔ)設(shè)施長期依賴海外巨頭,面對不斷升級的地緣政治摩擦和新一代人工智能革命,推進(jìn)國產(chǎn)算力建設(shè)、保障產(chǎn)業(yè)鏈自主可控已迫在眉睫。

自成立以來,沐曦股份持續(xù)深耕 GPU 和人工智能行業(yè),沐曦創(chuàng)始團(tuán)隊?wèi){借深厚的 GPU 技術(shù)及全流程量產(chǎn)經(jīng)驗,形成了一支深刻洞察全球 GPU 行業(yè)技術(shù)發(fā)展趨勢,具有持續(xù)自主創(chuàng)新能力的技術(shù)研發(fā)團(tuán)隊。在團(tuán)隊不懈的技術(shù)攻堅下,沐曦股份成為了國內(nèi)少數(shù)幾家全面系統(tǒng)掌握了通用 GPU 架構(gòu)、GPU IP、先進(jìn)制程 GPU 芯片及其基礎(chǔ)系統(tǒng)軟件研發(fā)、設(shè)計和量產(chǎn)核心技術(shù)的企業(yè)之一。

沐曦股份 GPU 產(chǎn)品基于自主研發(fā)的 GPU IP 與統(tǒng)一的 GPU 計算和渲染架構(gòu),在通用性、單卡性能、集群性能及穩(wěn)定性、生態(tài)兼容與遷移效率等方面具備較強的核心競爭力,產(chǎn)品綜合性能已處于國內(nèi)領(lǐng)先水平。

目前,沐曦股份的主要產(chǎn)品全面覆蓋人工智能計算、通用計算和圖形渲染三大領(lǐng)域,報告期內(nèi)先后推出了用于智算推理的曦思 N 系列 GPU、用于訓(xùn)推一體和通用計算的曦云 C 系列 GPU,以及正在研發(fā)用于圖形渲染的曦彩 G 系列 GPU。

單卡性能方面,沐曦股份是國內(nèi)首批具備先進(jìn)制程 GPU 芯片設(shè)計能力和商業(yè)化落地能力的企業(yè)之一,全棧 GPU 產(chǎn)品基于自主研發(fā)和自主知識產(chǎn)權(quán)的 GPU IP、GPU 指令集和架構(gòu),單卡性能處于國內(nèi)第一梯隊;集群性能方面,公司自研的 MetaXLink 具備國內(nèi)稀缺的高帶寬卡間互連能力,可實現(xiàn) 2-64 卡多種互連拓?fù)洌⑶以谥撬慵旱木€性度和穩(wěn)定性方面具有較強的產(chǎn)品表現(xiàn)。

軟件生態(tài)方面,沐曦股份自主構(gòu)建的 MXMACA 軟件棧不僅擁有統(tǒng)一、完整且高效的全棧式工具鏈,涵蓋應(yīng)用開發(fā)、功能調(diào)試和性能調(diào)優(yōu)等核心環(huán)節(jié),同時高度兼容 GPU 行業(yè)國際主流 CUDA 生態(tài),能夠開放擁抱全球開發(fā)者豐富的開源成果,具有較高的易用性和遷移效率,在通用性和靈活性上具備獨特的競爭力。軟硬件的深度協(xié)同確保了公司產(chǎn)品性能的高效釋放,為沐曦股份塑造了深厚的競爭壁壘。

在商業(yè)應(yīng)用方面,沐曦股份是國內(nèi)少數(shù)真正實現(xiàn)千卡集群大規(guī)模商業(yè)化應(yīng)用的GPU 供應(yīng)商,并正在研發(fā)和推動萬卡集群的落地,目前已成功支持 128B MoE大模型等完成全量預(yù)訓(xùn)練。沐曦股份與整機服務(wù)器、操作系統(tǒng)、運維管理平臺、主流AI 框架、主流大模型等上下游生態(tài)廣泛適配。憑借突出的產(chǎn)品性能和穩(wěn)定的供應(yīng)能力,截至報告期末,沐曦股份 GPU 產(chǎn)品累計銷量超過 25,000 顆,并已在多個國家人工智能公共算力平臺和商業(yè)化智算中心實現(xiàn)規(guī)模化應(yīng)用。

據(jù)介紹,沐曦股份目前正是深度構(gòu)建“1+6+X”生態(tài)與商業(yè)布局,基礎(chǔ)算力底座方面相繼交付 9 大智算集群,算力網(wǎng)絡(luò)覆蓋國家人工智能公共算力平臺、運營商智算平臺和商業(yè)化智算中心,區(qū)域橫跨北京、上海、杭州、長沙、中國香港等地區(qū),并逐漸向更多區(qū)域延伸。

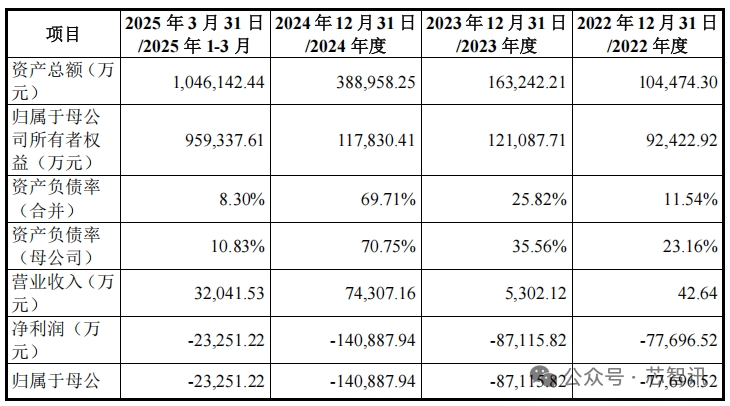

三、13個季度累計營收11.17億元,虧損32.9億元

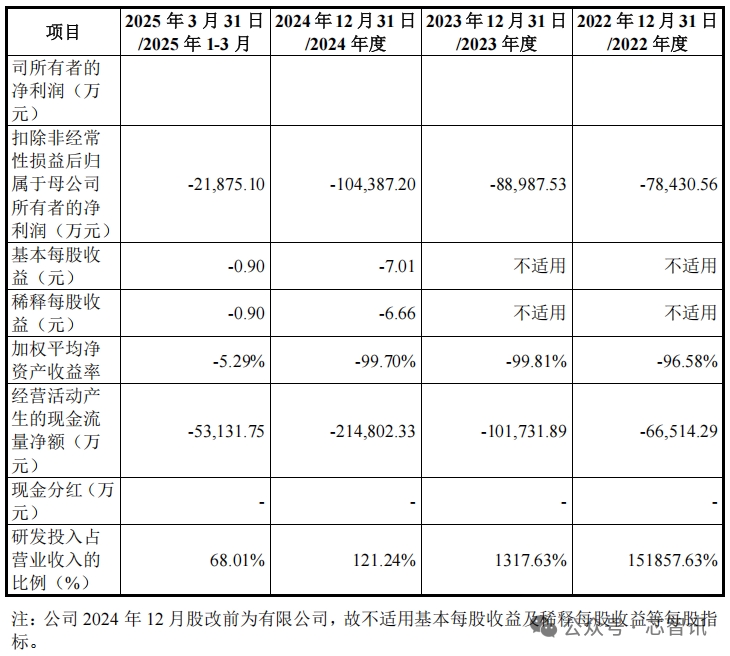

2022年、2023年、2024年、2025年一季度(以下簡稱“報告期”),沐曦股份營業(yè)收入分別為 42.64 萬元、5,302.12 萬元、74,307.16 萬元和 32,041.53 萬元,近13個季度累計營收約11.17億元;歸屬于母公司所有者的凈利潤分別為-77,696.52 萬元、-87,115.82 萬元、-140,887.94 萬元和-23,251.22 萬元,尚未實現(xiàn)盈利。累計近13個季度虧損額約32.9億元。

沐曦股份解釋稱,報告期內(nèi)尚未實現(xiàn)盈利,主要系:

(1)中國 GPU 芯片市場曾長期被國外巨頭壟斷,國產(chǎn)芯片滲透率低,面臨技術(shù)標(biāo)準(zhǔn)適配及用戶習(xí)慣遷移障礙,生態(tài)建設(shè)需突破,市場拓展呈漸進(jìn)式發(fā)展;

(2)公司智算推理 GPU 芯片曦思 N100系列、訓(xùn)推一體 GPU 芯片曦云 C500 系列分別于 2023 年 4 月和 2024 年 2 月正式量產(chǎn),因公司產(chǎn)品進(jìn)入重點行業(yè)客戶需經(jīng)歷嚴(yán)苛的技術(shù)驗證及生態(tài)適配周期,公司銷售規(guī)模處于快速爬坡階段,目前收入規(guī)模仍然難以覆蓋成本費用支出;

(3)公司所處 GPU 芯片行業(yè)屬資本與技術(shù)雙密集型,有極高技術(shù)壁壘與密集研發(fā)投入特點,公司為夯實產(chǎn)品競爭優(yōu)勢持續(xù)加大研發(fā)投入;

(4)公司因?qū)嵤┕蓹?quán)激勵而確認(rèn)了較大金額的股份支付費用。

沐曦股份2025年三季報顯示,前三季度公司主營收入12.36億元,同比上升453.52%;歸母凈利潤-3.46億元,同比上升55.79%;其中2025年第三季度,公司單季度主營收入3.21億元,同比上升665.32%;單季度歸母凈利潤-1.6億元,同比上升40.64%;負(fù)債率5.95%,投資收益4955.99萬元,財務(wù)費用-409.19萬元,毛利率55.76%。

沐曦股份還預(yù)計2025年全年實現(xiàn)營業(yè)收入150,000萬元至198,000萬元,相較2024年增幅為101.86%至166.46%,歸屬于母公司所有者的凈利潤為-76,300萬元至-52,700萬元,相較2024年減虧幅度為45.84%至62.59%,扣非后歸屬于母公司所有者的凈利潤為-82,400萬元至-58,800萬元,相較2024年減虧幅度為21.06%至43.67%。

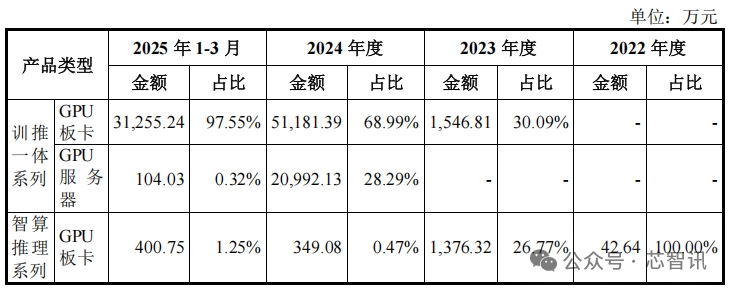

四、單一產(chǎn)品收入占比高達(dá)97.87%

報告期內(nèi),沐曦股份主要收入來源為核心產(chǎn)品訓(xùn)推一體芯片曦云 C500 系列的銷售。

2023 年度、2024 年度和 2025 年 1-3 月,沐曦股份訓(xùn)推一體芯片曦云 C500系列收入分別為 1,546.81 萬元、72,173.52 萬元和 31,359.27 萬元,占同期主營業(yè)務(wù)收入的比例分別為 30.09%、97.28%和 97.87%,最近一年一期占比較大。

從沐曦股份公布的營收來源看,2023 年度、2024 年度和 2025 年 1-3 月,,沐曦股份的訓(xùn)推一體GPU板卡的銷售額占比也是持續(xù)快速提高,各期占比分別為30.09%,68.99%和97.55%。這也進(jìn)一步反應(yīng)了沐曦股份的營收對于訓(xùn)推一體芯片曦云 C500系列的高度依賴。

沐曦股份表示,雖然正在研發(fā)基于國產(chǎn)供應(yīng)鏈的新一代訓(xùn)推一體芯片曦云 C600 系列和 C700系列,以及智算推理 GPU 曦思 N 系列、圖形渲染 GPU 曦彩 G 系列的新產(chǎn)品,但考慮到芯片研發(fā)的風(fēng)險和不確定性,若未來發(fā)行人在研的芯片流片、量產(chǎn)進(jìn)度不及預(yù)期,同時若曦云 C500 系列產(chǎn)品市場需求下降、銷量下滑,則公司存在經(jīng)營業(yè)績下滑的風(fēng)險。

五、現(xiàn)金流量凈額持續(xù)為負(fù)

報告期各期,公司經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額分別為-66,514.29 萬元、-101,731.89 萬元、-214,802.33 萬元和-53,131.75 萬元。

沐曦股份解釋稱,報告期各期公司現(xiàn)金流持續(xù)為負(fù)主要系以下原因共同導(dǎo)致:1)報告期內(nèi)公司尚未實現(xiàn)盈利,收入規(guī)模較小,無法覆蓋各項成本費用支出;2)客戶回款時間相比公司收入確認(rèn)時間有所滯后,應(yīng)收賬款余額較大且持續(xù)增加;3)受地緣政治形勢影響,為保障原材料供應(yīng)穩(wěn)定,公司于 2024 年積極進(jìn)行戰(zhàn)略備貨,期末存貨及預(yù)付賬款余額大幅增加。

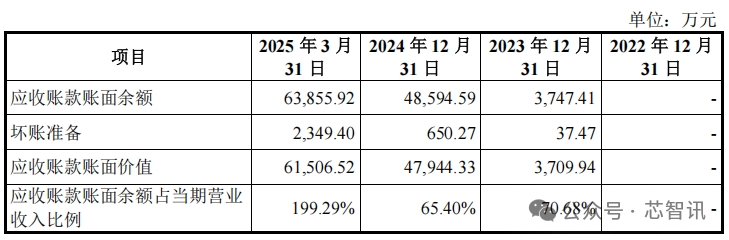

六、應(yīng)收賬款持續(xù)增高

報告期各期末,沐曦股份應(yīng)收賬款賬面價值分別為 0 萬元、3,709.94 萬元、47,944.33 萬元和 61,506.52 萬元,占各期末流動資產(chǎn)的比例分別為 0%、2.91%、14.00%和 6.13%,占同期營業(yè)收入的比例分別為 0%、69.97%、64.52%和 191.96%。

顯然,在報告期各期末,沐曦股份應(yīng)收賬款賬面價值呈較快上升趨勢。對此,沐曦股份認(rèn)為,主要原因系公司核心 GPU產(chǎn)品在報告期內(nèi)量產(chǎn)并實現(xiàn)銷售,營業(yè)收入增長幅度較大,應(yīng)收賬款金額隨營業(yè)收入規(guī)模的增加而增加。隨著公司業(yè)務(wù)規(guī)模的擴大,應(yīng)收賬款可能繼續(xù)增加,若下游客戶財務(wù)狀況出現(xiàn)惡化,可能存在應(yīng)收賬款無法回收的風(fēng)險,進(jìn)而對公司未來業(yè)績造成不利影響。

七、預(yù)付款資金安全風(fēng)險

報告期各期末,沐曦股份預(yù)付賬款余額分別為 5,178.40 萬元、33,122.17 萬元、88,986.25 萬元和 110,734.37 萬元,占公司流動資產(chǎn)的比例分別為 6.98%、26.00%、25.98%和 11.04%,金額較大。

沐曦股份指出,報告期內(nèi)隨著公司業(yè)務(wù)規(guī)模快速增長,原材料采購需求相應(yīng)增加;受行業(yè)慣例、采購周期、國際形勢等因素影響,為保障未來產(chǎn)品供應(yīng),公司向晶圓、HBM 等重要原材料供應(yīng)商進(jìn)行提前訂貨并預(yù)付較高比例的貨款,導(dǎo)致預(yù)付賬款規(guī)模較大。如果該等預(yù)付款對應(yīng)物料后續(xù)無法順利交付或交付時間進(jìn)一步推遲,公司將面臨流動資金占用和資金安全的風(fēng)險。

八、存貨賬面余額持續(xù)放大,2024年已計提9166萬元

報告期各期末,沐曦股份存貨賬面余額分別為 1,767.44 萬元、18,730.50 萬元、86,844.49 萬元和 89,031.46 萬元,占流動資產(chǎn)的比例分別為 2.38%、14.71%、25.36%和 8.88%;報告期各期,公司存貨周轉(zhuǎn)率分別為 0.04、0.19、0.66 和 0.16。

報告期內(nèi)沐曦股份業(yè)務(wù)規(guī)模快速增長,考慮到主要供應(yīng)商的生產(chǎn)周期及其他不確定性因素,公司為保障向下游客戶按時交付產(chǎn)品,相應(yīng)增加了存貨儲備,因此存貨余額較大、存貨周轉(zhuǎn)率較低。值得一提的是,2024 年末和 2025 年 3 月末,沐曦股份存貨中的發(fā)出商品金額較大,主要為公司已發(fā)貨但尚未滿足收入確認(rèn)條件的 GPU板卡。

2024 年,沐曦股份因計提存貨跌價形成的資產(chǎn)減值損失為 9,166.06 萬元,主要系針對已停產(chǎn)且市場需求發(fā)生變化的 N100 系列產(chǎn)品相關(guān)存貨進(jìn)行減值。

沐曦股份表示,如果未來公司不能有效拓寬銷售渠道、優(yōu)化庫存管理,導(dǎo)致出現(xiàn)大規(guī)模的存貨積壓情形,則可能對公司營運資金周轉(zhuǎn)造成不利影響;若進(jìn)一步發(fā)生市場情況變化導(dǎo)致存貨無法順利銷售,將產(chǎn)生存貨跌價風(fēng)險,影響公司經(jīng)營業(yè)績。

九、向五大供應(yīng)商采購占比93.87%

沐曦股份采用 Fabless 經(jīng)營模式,主要負(fù)責(zé)芯片的研發(fā)、設(shè)計與銷售,生產(chǎn)環(huán)節(jié)由專業(yè)的外協(xié)廠商完成,主要包括晶圓代工廠和封裝測試廠,報告期內(nèi)公司與部分境外供應(yīng)商進(jìn)行合作;此外,公司在重要物料 HBM 以及芯片研發(fā)設(shè)計所需的EDA 工具和部分接口 IP 等方面的采購,也涉及主要終端供應(yīng)商來自于境外的情況。在中美科技博弈持續(xù)升級的背景下,因美國政府相關(guān)政策影響,公司目前在先進(jìn)制程晶圓代工和 HBM 供應(yīng)等方面受到不利限制。

報告期各期,沐曦股份前五大供應(yīng)商采購金額占當(dāng)期采購總額的比例為 95.67%、95.01%、91.30%和 93.87%,前五大供應(yīng)商采購占比相對穩(wěn)定。其中,公司 D、公司 E、公司 C 為芯片供應(yīng)商,公司向其采購晶圓及委托加工服務(wù);公司 A 為HBM 內(nèi)存等產(chǎn)品知名供應(yīng)商,公司向其采購 HBM 內(nèi)存,因此公司對上述供應(yīng)商采購金額相對較高,不屬于對單一供應(yīng)商的依賴情況。報告期內(nèi),公司不存在對單一供應(yīng)商采購比例超過 50%的情況。

十、五大客戶銷售占比近90%

報告期各期,沐曦股份前五大客戶銷售金額占當(dāng)期主營業(yè)務(wù)收入的比例分別為100%、 91.58%、71.09%和 88.35%,雖有逐步降低趨勢,但是客戶集中度相對較高。報告期內(nèi),除 2022年外,公司不存在對單一客戶銷售收入占比超過 50%的情況。2022 年度,公司產(chǎn)品尚處于業(yè)務(wù)拓展初期,主要產(chǎn)品尚未實現(xiàn)量產(chǎn),僅實現(xiàn)對上海東焱信息技術(shù)有限公司的少量銷售,因此當(dāng)年對該客戶銷售收入占比較高。因此,公司不存在嚴(yán)重依賴單一客戶的情況。

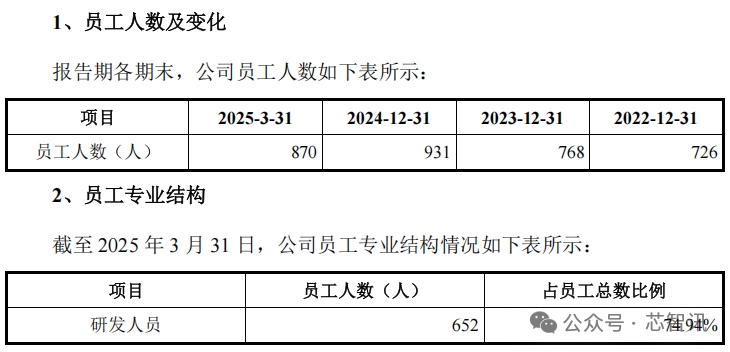

十一、三年研發(fā)投入22.5億元,研發(fā)人員占比74.94%

2022 年至 2024 年度,沐曦股份研發(fā)投入分別為 64,752.09 萬元、69,862.04 萬元和90,089.04 萬元,累計研發(fā)投入金額為224,703.18 萬元;公司最近三年累計研發(fā)投入占最近三年累計營業(yè)收入比例為 282.11%。

截至 2024 年 12 月 31 日,沐曦股份研發(fā)人員合計 706 人,占當(dāng)年員工總數(shù)的比例為 75.83%;截至 2025 年 3 月 31 日,公司研發(fā)人員合計 652 人,占當(dāng)期員工總數(shù)的比例為 74.94%。可以看到,最新一期的沐曦股份研發(fā)人員數(shù)量相比去年年底少了54人,而這似乎也印證了之前沐曦股份裁員的傳聞。

專利布局方面,截至 2025 年 3 月 31 日,沐曦股份擁有境內(nèi)授權(quán)專利 255 項,其中發(fā)明專利 245 項。

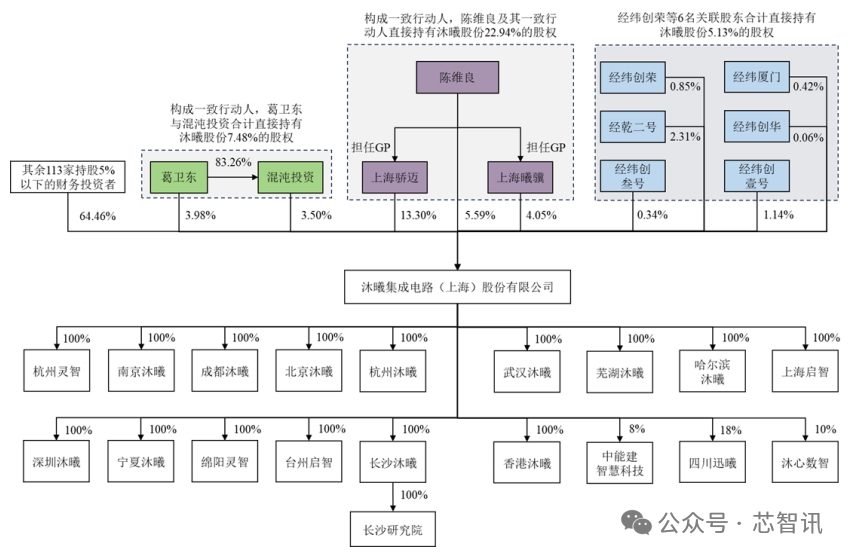

十二、陳維良為實際控制人,合計持有22.94%股權(quán)

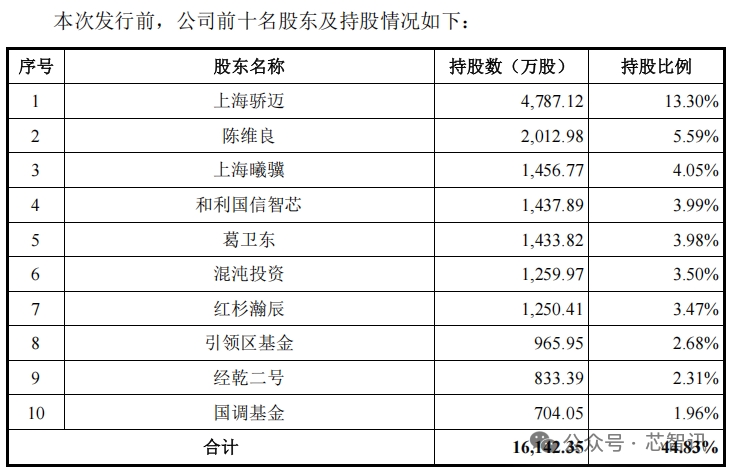

截至本招股說明書簽署日,沐曦股份擁有多達(dá)124位股東,其中上海驕邁直接持有公司 13.30%的股份,為發(fā)行人第一大股東。

但是,鑒于上海驕邁、上海曦驥的執(zhí)行事務(wù)合伙人均為陳維良,根據(jù)《上市公司收購管理辦法》,上海驕邁、上海曦驥以及陳維良構(gòu)成一致行動人,合計持有公司 22.94%股權(quán),持股比例遠(yuǎn)高于其他任何股東。同時上海驕邁的一致行動人陳維良擁有公司董事會除獨立董事之外半數(shù)以上成員的提名權(quán),因此,陳維良為沐曦股份實際控制人。

值得一提的是,知名投資人葛衛(wèi)東直接持有沐曦股份3.98%股權(quán),同時由葛衛(wèi)東實際控制的混沌投資也直接持有沐曦股份3.50%股權(quán),二者合計持有沐曦股份7.48%的股份。

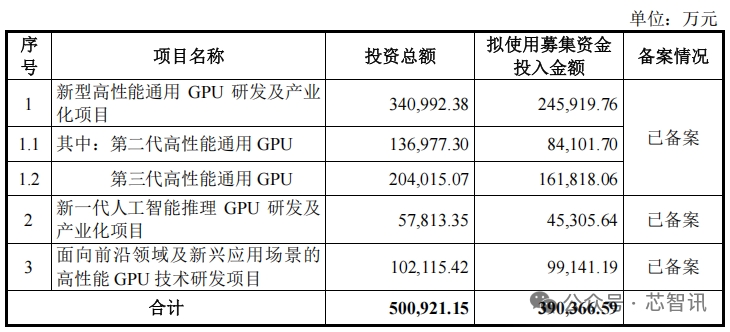

沐曦股份IPO擬募資約39億元,其中,24.59億元用于“新型高性能通用GPU研發(fā)及產(chǎn)業(yè)化項目”、4.53億元用于“新一代人工智能推理GPU研發(fā)及產(chǎn)業(yè)化項目”和9.91億元用于“面向前沿領(lǐng)域及新興應(yīng)用場景的高性能GPU技術(shù)研發(fā)項目”。

沐曦股份表示,本次募集資金投資項目均緊緊圍繞公司主營業(yè)務(wù),募集資金投資項目符合國家相關(guān)的產(chǎn)業(yè)政策,有利于擴大公司整體規(guī)模并擴大市場份額,進(jìn)一步提高公司競爭力和可持續(xù)發(fā)展能力,有利于實現(xiàn)并維護(hù)股東的長遠(yuǎn)利益。

編輯:芯智訊-浪客劍

免責(zé)聲明:本文采摘自“芯智訊”,本文僅代表作者個人觀點,不代表薩科微及行業(yè)觀點,只為轉(zhuǎn)載與分享,支持保護(hù)知識產(chǎn)權(quán),轉(zhuǎn)載請注明原出處及作者,如有侵權(quán)請聯(lián)系我們刪除。

相關(guān)推薦

金航標(biāo)和薩科微熱文在全球廣泛傳播!(薩科微1月21日芯聞)

2026-01-21

80

川渝同芯會2025第九屆年會圓滿落幕!(薩科微1月19日芯聞)

2026-01-19

80

薩科微半導(dǎo)體2026年春節(jié)放假通知(薩科微1月20日每日芯聞)

2026-01-20

80

厚德筑基自強興業(yè),金航標(biāo)和薩科微宋仕強先生源于華強北的創(chuàng)業(yè)史!

2026-01-22

109

卻顧來時路,阡陌攀翠微--薩科微十年發(fā)展歷程

2026-01-14

256

粵公網(wǎng)安備44030002007346號

粵公網(wǎng)安備44030002007346號